- ドコモ・ファイナンス/ホーム

- 貸金業法改正 総量規制と必要書類について

貸金業法改正 総量規制と

必要書類について

ローン・キャッシング※1のルールが変わりました。

- ※1消費者金融会社、事業者金融会社、クレジットカード会社、信販会社などのノンバンク業態における個人向けのローン・キャッシングが対象です。

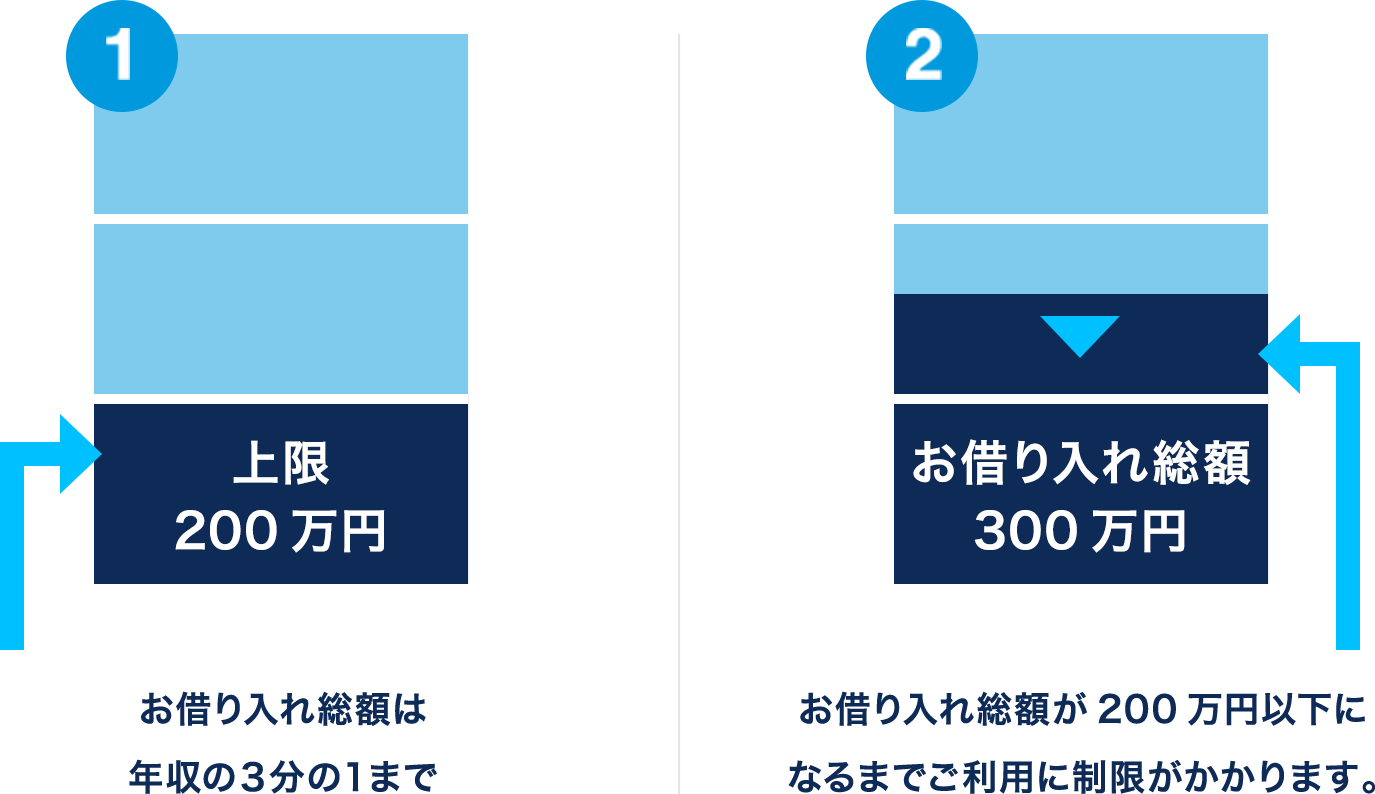

総量規制とは

借入総額は年収の3分の1以内に制限されます。

- 複数社でお借り入れがある場合、すべてのお借り入れ残高の合計額※2が、「年収の3分の1以内」の制限対象となります。

- 年収の3分の1を超過したお借り入れ残高がある場合、新たなお借り入れに制限がかかり、ご利用限度額が減額されることがあります。

- ※2お借り入れ総額を計算する場合、貸金業者各社は、自社分は「利用限度額」、他社分は「貸付残高」として、これらすべての合計額で「年収の3分の1以内」を判断し、新たな貸付けを制限することが、法律で義務付けられることとなります。(お借り入れ総額の計算から、一部、住宅ローンやマイカーローンなど除外されるもの、緊急医療費・事業性融資等例外となるものがあります。)

-

(例)年収600万円の場合

事業性融資(個人事業主に対する貸付け)は、総量規制の対象外となります。

個人事業主の方は、事業・収支・資金計画をご提出いただき、

返済能力があると認められる場合には、例外として総量規制の対象外となります。

また新たに事業を営む個人事業主の方の場合も同様です。

「ご年収を確認できる書類」の提出が必要となります

1社でのご利用限度額が50万円を超える場合、または複数社からの借入総額が100万円を超える場合は、定期的な収入額を確認する書面(収入証明書)の提出が必要になります。

「ご年収を確認できる書類」とは、以下のいずれかの書類です。

-

源泉徴収票

最新のもの。もしくは、直近2ヶ月連続の給与明細書+直近1年分の賞与明細書

- ※摘要欄に前職給与の記載がある場合、または中途就・退職欄に記載がある場合には「現勤務先の給与明細書(直近2ヶ月連続したもの)」および「直近1年分の賞与明細書」をご提出ください。

-

確定申告書

税務署または税理士印のある最新のもの。

(第一表および第二表)- ※電子申告の場合は、税務署印・税理士印は不要です。

-

課税証明書

収入金額の記載のある最新のもの。

(地方税決定通知書でも可)

- ※1、2または3の書類について、ご転職等により現勤務先での“支払金額”が1年度分に満たない場合は、現勤務先の給与明細書

(直近2ヶ月連続したもの)および直近1年分の賞与明細書をご提出ください。 - ※個人事業主の方は、その事業での所得が確認できる個人の最新の所得税の(2)確定申告書の提出が必要となります。

また、現在の事業状況および今年度の各種ご計画(事業計画、収支計画、資金計画)等について、別途書類のご提出やお電話で確認させていただく場合がございます。

ドコモ・ファイナンスからのお願い

ご入会後、収入証明書ご提出の期日が近づいたお客さまには、順次、弊社からダイレクトメール等にて個別にご案内いたします。

-

貸金業法の詳細については、日本貸金業協会の公式サイトをご覧ください。

- ドコモ・ファイナンス/ホーム

- 貸金業法改正 総量規制と必要書類について